全球手機銷量榜單中,蘋果位居第一,小米第三,華為因外部限制暫未進入前列,但仍保持技術突破與市場影響力。

-

-

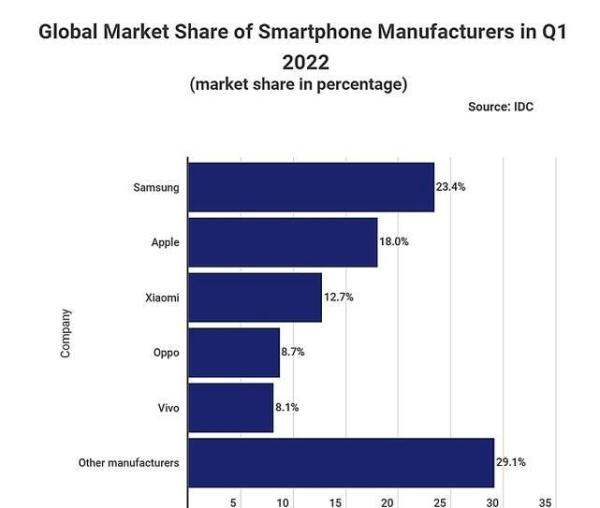

全球智能手機出貨量榜單中,三星排名第一,蘋果iPhone排名第二,小米排名第三。以下是關于該榜單的詳細信息:

三星

排名與份額:三星以23.4%的市場份額位居榜首,在2022年第一季度提供了7360萬部智能手機。

市場表現:三星的銷量表現令人意外,顯示出其實力依舊強大,得到了用戶的廣泛喜愛。其超高端手機市場的銷量增長顯著,與蘋果手機共同推動了該市場的增長。

市場分布:在國內手機市場中,三星的熱度并不高,大部分銷量來自海外市場。

蘋果iPhone

排名與份額:蘋果以18%的市場份額位居第二,銷量為5600萬部。

市場表現:蘋果在全球智能手機市場下滑8.9%的背景下,實現了2.2%的同比增長,成為智能手機行業唯一實現正增長的廠商。

產品亮點:iPhone13 Pro Max和iPhone13 Pro在超高端價位段中合計占據三分之二以上的銷量,由美國、中國和西歐地區的強勁銷量增長推動。在今年的618期間,iPhone手機通過低價策略吸引了大量用戶,月銷量突破百萬大關。

未來展望:iPhone14系列預計將帶來息屏顯示功能、4800萬像素攝像頭以及超強的A16處理器等升級,進一步加快增長速度。

小米

排名與份額:小米以12.7%的市場份額位居第三,出貨量為3990萬部。

市場表現:小米作為國內品牌,實力不容小覷,出貨量實現了不小幅度的增長。

產品亮點:以小米12S Ultra為例,該機型搭載了驍龍8+處理器,擁有LPDDR5內存和UFS3.1+FBO煥新存儲+葉脈冷泵散熱系統。攝像頭配置上,采用了5000萬像素主攝鏡頭+4800萬潛望式長焦鏡頭+4800萬像素超廣角鏡頭,以及全新的索尼IMX989傳感器,傳感器尺寸達到了1英寸,結合徠卡鏡頭認證,幾乎無瑕疵。

其他品牌

OPPO和vivo:出貨量分別為2740萬部和2530萬部,雖然與前三名相比逐漸拉開了差距,但整體表現仍不容小覷。

Other品牌:整體出貨量達到了29.1%,盡管具體品牌未知,但其熱度也不容小覷。

-

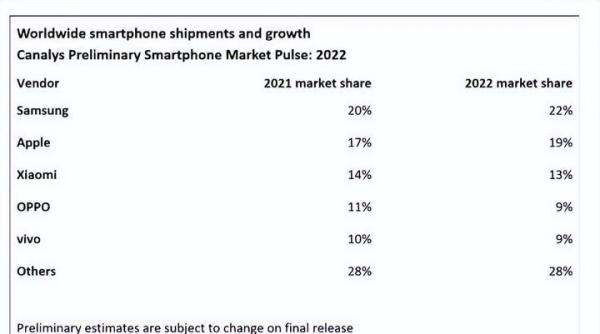

全球手機銷量品牌排名中,三星第一,蘋果第二,小米第三,榮耀無緣榜單。以下是詳細信息:

三星排名與份額:三星以22%的市場份額位居全球第一,較之前的20%有所增加,依然沒有對手。

產品策略:三星在傳統智能手機領域減少研發投入,轉而重點發展折疊屏手機,開辟了全新戰場。例如取消Note系列,將手寫筆整合到三星S22Ultra上;在折疊屏手機方面,已推出豎折疊屏和橫折疊屏手機,且均已升級到第四代,處于遙遙領先的狀態。

代表產品:三星Z Flip4搭載驍龍8+處理器,電池容量升級為3700毫安,屏幕刷新率為120赫茲,內部屏幕為6.7英寸。可折疊屏幕設計使其可玩性更高,折疊后機身小巧,便于攜帶。

蘋果

排名與份額:蘋果全球市場占有率排名第二,市場份額從17%增加為19%,出現了一定幅度的增長。

產品策略:蘋果最新發布的iPhone14ProMax打破了新機擠牙膏式的升級,在外觀和硬件參數配置上都有極為明顯的升級。

代表產品:iPhone14ProMax搭載全新的靈動島設計,交互體驗前所未有;影像方面升級了4800萬像素的主攝像頭,影像能力提升明顯;機身內部搭載全新的蘋果A16仿生處理器,續航能力再度提升。

小米

排名與份額:小米成為全球市場份額第三名的手機品牌,不過其市場份額有所下降,排名基本沒變。

產品策略:小米沖擊手機高端市場,發布的小米13Pro在外觀設計和硬件參數配置上都十分出色。

代表產品:小米13Pro搭載第二代驍龍8處理器,支持120W的有線快充、50W的無線快充和10W的反向無線充電;影像方面搭載徠卡影像,屏幕為2K分辨率支持LTPO技術,1900nit的峰值亮度讓顯示效果極其出色。

OPPO和vivo

排名與份額:OPPO和vivo分別位列全球市場份額第四、五名,它們的手機市場份額均有所下降,排名基本上沒變。

榮耀和華為

排名情況:榮耀和華為這兩個手機品牌,這次依然都沒有進入全球前五名。

-

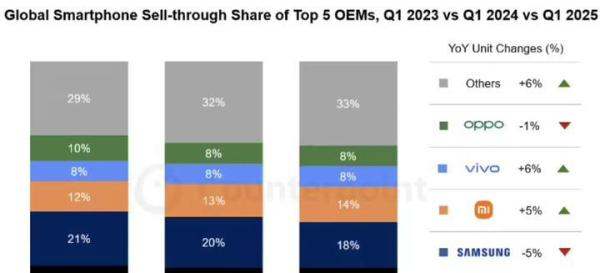

2025年第一季度全球手機銷量榜單中,蘋果以19%的市場份額位居第一,三星以18%位列第二,小米以14%排名第三,華為未進入全球前五。 以下為具體分析:

蘋果:東南亞市場助力登頂蘋果憑借19%的市場份額擊敗三星,首次奪得全球銷量冠軍。盡管新款iPhone16e在國內和歐美市場表現平平,但在東南亞國家廣受歡迎,成為其市場份額提升的關鍵。此外,蘋果的品牌影響力和高端市場定位持續吸引用戶,尤其在價格敏感度較低的地區保持競爭力。

(圖:蘋果以19%份額登頂全球市場)

三星:全球霸主地位動搖三星以18%的份額退居第二,較上一季度下滑2%。盡管其硬件實力(如屏幕、芯片)仍具優勢,但在東南亞等新興市場被蘋果反超,且國內市場幾乎可忽略不計。長期依賴硬件堆砌的策略在性價比競爭中逐漸失效,導致全球影響力減弱。

小米:性價比戰略成效顯著小米以14%的份額躍居全球第三,同時蟬聯國內市場冠軍。其成功源于:

價格覆蓋廣:從幾百元到上萬元的全價位段布局,滿足多樣化需求;

海外擴張:通過性價比機型搶占新興市場,綜合銷量領先華為;

產品創新:如小米15系列等旗艦機型提升品牌溢價,形成“高端+性價比”雙輪驅動。

(圖:小米以14%份額位列全球第三)

OV:硬實力“悍將”穩居前五OPPO和vivo各以8%的份額并列第四,合計占比16%。兩者通過以下策略鞏固地位:

頻繁推新:2024年末至今發布多款機型,覆蓋不同用戶群體;

口碑提升:如OPPO Find X8系列憑借綜合體驗獲得市場認可;

渠道優化:線上線下融合的銷售網絡增強用戶觸達能力。

華為:國內稱雄但全球失利華為雖在國內市場占據第一,但全球份額未進入前五,主要原因包括:

海外制裁:芯片供應受限導致中低端機型競爭力下降,僅靠旗艦機(如Mate系列)難以支撐全球銷量;

產品策略爭議:中端機型被批評“高價低配”,依賴品牌情懷收割銷量,而非技術突破;

市場布局失衡:過度依賴國內市場,海外份額因供應鏈問題大幅萎縮。

(圖:華為國內領先但全球份額受限)其他品牌:潛力與挑戰并存榮耀、魅族、摩托羅拉等廠商在國內市場份額持續攀升,但全球影響力仍較弱。若能通過技術創新(如折疊屏、AI功能)或差異化定位(如游戲手機、影像旗艦)突破,未來或有機會躋身全球前五。

網友評價與行業趨勢有網友總結全球前三特點:蘋果靠品牌生態“無敵”,三星依賴硬件堆砌,小米主打性價比。這一觀點反映了當前市場格局:

高端市場:蘋果、三星壟斷利潤,但需應對創新瓶頸;中端市場:小米、OV通過性價比和快速迭代搶占份額;新興市場:東南亞、拉美成為競爭焦點,本地化適配能力成關鍵。未來,隨著5G普及和AI技術滲透,手機廠商需在硬件、軟件、服務三方面協同創新,才能在全球市場中保持競爭力。

-

2024年第三季度全球手機出貨量排名中,三星以18%的市場份額位居第一,蘋果以同樣18%的份額緊隨其后,小米以14%的份額排名第三,OPPO和vivo均以9%的份額并列第四、第五。以下是詳細信息:

三星與蘋果:榜首之爭

三星與蘋果以18%的市場份額并列前兩位,三星憑借微弱優勢占據市場第一,蘋果位居第二。兩者差距極小,競爭態勢膠著。

小米:國產第一,直追蘋果

小米以14%的市場份額穩居全球第三,成為國產手機廠商中的領頭羊。其與蘋果的差距持續縮小,展現出強勁的追趕勢頭。

新品驅動增長:

7月發布首款小折疊屏手機小米MIX Flip,激活量達20萬,實銷遠超預期并已追單;大折疊迭代產品小米MIX Fold 4同步推出,完善高端產品線。

Redmi K70至尊版7月發布后創下銷量紀錄,打破2024年新機首銷記錄(全網全價位段),并成為天璣9300+平臺國內銷量第一。

9月發布的Redmi Note 14 Pro系列首銷日銷量較去年Note 13 Pro系列翻倍,進一步鞏固中端市場優勢。

OPPO與vivo:并列第四、第五

OPPO憑借印度和拉美市場的強勁增長,以9%的市場份額重返全球第四。

vivo以兩位數的增長率同樣獲得9%的份額,躋身前五。兩者與小米共同構成中國手機廠商的全球第一梯隊。

市場趨勢與挑戰

競爭格局:前五大廠商市場份額差距縮小,競爭愈發激烈。Canalys分析師指出,廠商需通過供應鏈管理、庫存優化、銷售與營銷投入等策略鞏固市場地位。

需求恢復:盡管市場條件改善,但需求恢復勢頭仍脆弱,廠商面臨全球性挑戰(如監管阻礙)和創造需求的壓力。

總結:2024年第三季度全球手機市場呈現“三星、蘋果領跑,小米緊追,OPPO、vivo并進”的格局。中國廠商憑借產品創新與市場策略,在全球競爭中占據重要地位,但需求恢復的脆弱性仍需警惕。

-

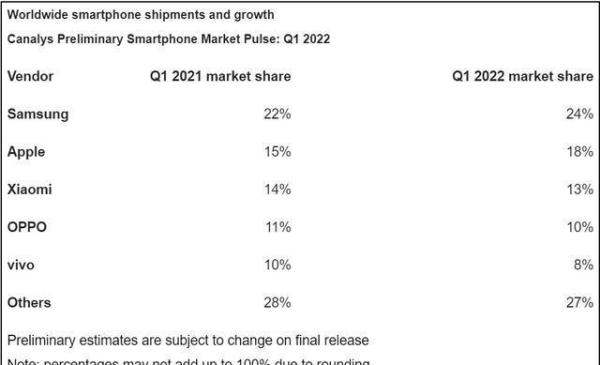

2022年Q1全球智能手機出貨量榜單中,三星排名第一,其銷量是排名第五的vivo的3倍,小米排名第三。 以下是具體榜單信息及分析:

三星:

排名與份額:以24%的市場份額穩居榜首,達到4年內歷史新高(此前三年分別為23%、22%、22%)。

增長原因:改進產品組合,提升中低端A系列產能;年初發布的Galaxy S22系列銷量表現優異。

數據對比:2021年Q4市場份額僅為19%,2022年Q1顯著回升。

Apple(蘋果):

排名與份額:以18%的市場份額位列第二,與第三名小米拉開6%差距。

增長原因:供應鏈實力強勁;iPhone13系列持續暢銷;降價促銷的舊款iPhone仍有競爭力;3月發布的iPhone SE完善中端市場布局,A15芯片和5G網絡受用戶青睞。

數據對比:近四年Q1市場份額分別為12.8%、14%、15%、18%,穩步上升。

小米:

排名與份額:以13%的市場份額排名第三,較去年同期有所下滑。

增長原因:主打中低端的Redmi數字系列和Note系列銷量強勁,是小米系手機銷量主力軍;定位中高端的小米手機銷量存在感較低。

OPPO:

排名與份額:以10%的市場份額排名第四(含一加手機出貨量),較去年同期下降1%。

下滑原因:自研芯片壓力導致Find系列口碑和銷量未達預期;回歸后的一加產品定位和外觀變化未獲市場廣泛認可。

潛在轉機:OPPO Reno8系列發布后,銷量和市場份額或有所改善。

vivo:

排名與份額:以8%的市場份額排名第五,是榜單中出貨量下跌最明顯的廠商。

下滑原因:第一季度新機發布較少,4月才集中更新中高端機型。

未來預期:第二季度銷量和市場份額有望明顯提升,甚至可能超越OPPO。

整體市場趨勢:

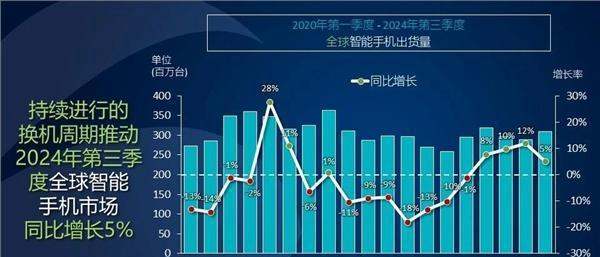

全球智能手機出貨量受疫情影響下跌11%,但頭部廠商通過產品策略調整(如三星擴大中低端產能、蘋果完善中端布局)仍實現份額增長。國產廠商在供應鏈韌性和產品線靈活性上與三星、蘋果存在差距,需進一步優化策略以應對市場挑戰。 -

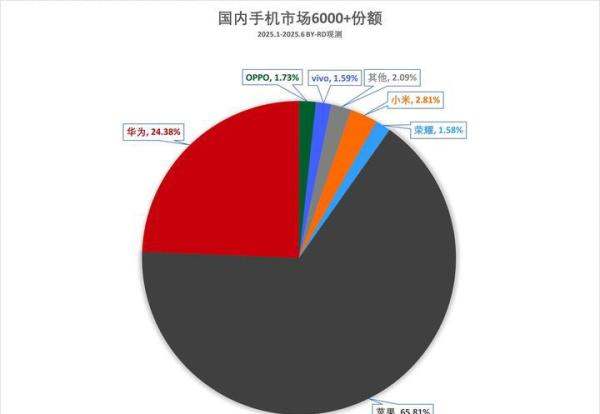

2025年H1國內超高端智能手機銷量榜顯示,蘋果以65.81%的市場份額位居第一,華為以24.38%排名第二,小米以2.81%位列第三。以下為詳細分析:

蘋果:市場份額65.81%,穩居榜首

市場表現:蘋果在超高端市場占據絕對主導地位,市場份額高達65.81%,遠超其他品牌。其產品線中,iPhone16 Pro系列、iPhone16 Plus、頂配版iPhone16e(512GB)以及高配版iPhone16(256GB和512GB)的售價均超過6000元,成為銷量主力。

核心優勢:蘋果憑借品牌影響力、生態系統整合能力以及高端用戶的忠誠度,持續鞏固其在超高端市場的領先地位。

華為:市場份額24.38%,國產第一梯隊

市場表現:華為以24.38%的市場份額位居第二,在國產手機中表現突出,形成單獨一個梯隊。其Mate70系列和Pura80系列是主要銷量來源:

Mate70系列:除標準版外,其他4款機型售價均超過6000元,頂配版(12+1TB)售價6999元。

Pura80系列:四款機型中,僅標準版中低配(12+256GB和12+512GB)售價低于6000元,其余三款機型價格均高于6000元。

核心優勢:華為通過雙旗艦策略(Mate系列和Pura系列)覆蓋超高端市場,且定價向蘋果看齊,成功吸引高端用戶。

小米:市場份額2.81%,努力追趕

市場表現:小米以2.81%的市場份額排名第三,與華為和蘋果差距較大,但努力可見:

起售價超6000元的機型:僅小米15 Ultra一款。

其他高價機型:頂配版(16GB+1TB)小米15 Pro售價接近6000元,但銷量主力小米15頂配版為5499元,鉆石限定版為5999元;小米MIX Flip2高配版(12GB+256GB)售價5999元。

核心挑戰:小米超高端機型數量有限,且主力機型售價未完全突破6000元門檻,需進一步拓展產品線并提升品牌溢價能力。

其他品牌:市場份額較低,需突破瓶頸

OPPO:市場份額1.73%,僅有三款機型售價超過6000元,包括OPPO Find X8 Ultra、Find N5以及頂配版Find X8 Pro。子品牌一加無機型售價超過6000元。

vivo:市場份額1.59%,起售價超6000元的機型僅vivo X200 Ultra一款;vivo X200 Pro頂配版普通版售價6499元,衛星通信版售價6799元。子品牌iQOO無機型售價超過6000元。

核心問題:OPPO和vivo的超高端機型數量較少,且發布時間或子品牌定位可能影響市場份額,需加強高端旗艦的布局和推廣。

總結:2025年H1國內超高端智能手機市場呈現“一超多強”格局,蘋果以絕對優勢領跑,華為在國產陣營中脫穎而出,小米及其他品牌需通過產品創新和品牌升級進一步縮小差距。